VIE架构,即Variable Interest Entities,也称为「协议控制」,即通过签订各种协议(而非控股)的方式实现对实际运营公司的控制及财务的合并。滴滴和美团即是应用了这种架构。细心的小伙伴能滴滴的架构图左下角注释中看到「Contractual Arrangements」这个词,翻译过来便是「合约安排(即协议控制)」;在美团的架构图中则是使用虚线来表示公司间的协议控制关系的。如今,VIE架构已经成为企业赴美上市的标配,那它到底是怎么实现的呢?

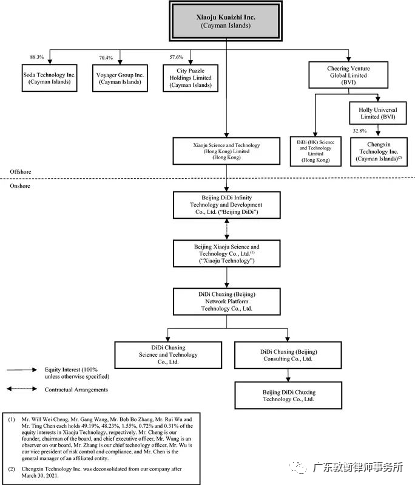

6月11日,滴滴公司正式赴美上市,向SEC递交了IPO招股书,并按照惯例在其中披露了其股权架构。

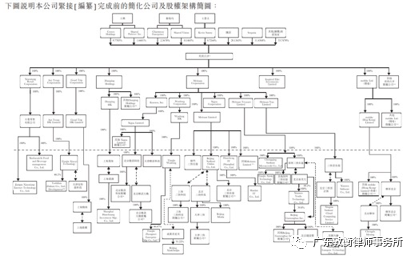

别急着一脸懵逼,这还算简单的,不信的话你再看看美团的。

那么问题来了,为啥这些赴美上市的公司股权架构都搞得那么复杂呢?答案是:它们都应用了VIE架构。

VIE架构,即Variable Interest Entities,也称为「协议控制」,即通过签订各种协议(而非控股)的方式实现对实际运营公司的控制及财务的合并。

滴滴和美团即是应用了这种架构。细心的小伙伴能滴滴的架构图左下角注释中看到「Contractual Arrangements」这个词,翻译过来便是「合约安排(即协议控制)」;在美团的架构图中则是使用虚线来表示公司间的协议控制关系的。如今,VIE架构已经成为企业赴美上市的标配,那它到底是怎么实现的呢?

VIE架构的搭建

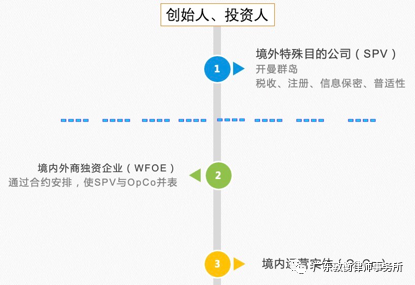

一旦企业选择在美国上市,它就需要拥有一个可以在美国上市的企业主体(中国境内企业显然是不被美国证券交易所接受的),而英国开曼群岛一来税收政策非常优惠,二来当地公司被美国证券交易所接受上市,自然而然的成为了注册上市主体公司的最佳选择。

下一步,它们就需要让这个目前还处于空壳状态的上市主体取得对中国境内的运营主体(以下简称运营主体,对滴滴而言是北京小桔科技有限公司)控制权,并实现二者间的财务合并,才能让上市主体拥有上市所需的业务与业绩基础。

大家都知道,如果让上市主体直接成为运营主体公司的股东,那么取得控制权和财务合并两个要件就能一步到位。但问题在于国内对外商投资的监管非常严格,并且上市主体在国内设置外商独资企业(WFOE)以参股运营主体的话,还可能构成「关联并购」。按照相关规定,「关联并购」需经商务部审批,而实践中并无批准的先例。

对此,该领域的大咖们不得不另辟蹊径,使用一套协议来建立WFOE对运营主体的控制——注意,是一套,而不是一份——从而实现上市主体对运营主体的间接控制。

关于这套协议,目前惯用的是5+N的模式,即5套核心文本,加以补充架构细节的其他协议。这5套核心文本分别是:

1、获取并加强控制权:投票权授权委托书、借款协议、股权质押协议、

2、实现财务合并:独家咨询服务协议

3、规避未来风险:独家购买权协议、配偶承诺函

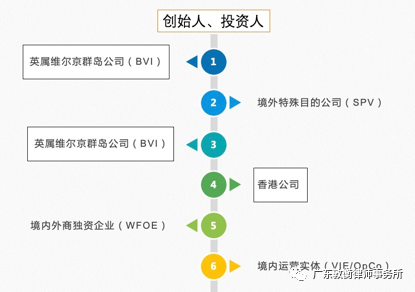

通过这5套核心文本,上市主体与运营主体间不仅能合法合规的实现核心目标,还能借此建立起一套相互制约关系,同时便利后期创始人退居幕后时仍旧把持运营主体的控制权。通过这套规则建立的企业间的控制关系,即为上文所述的协议控制,也就是VIE架构的核心。如果仅是上述的三层结构,倒还不致于让滴滴或美团的股权关系变得如此复杂。在实务中,为了尽可能的合法避税和便利对外投资,上述三层结构往往会增加到五层甚至更多。

上图就是典型的多层结构。

由于香港地区与大陆地区的税务制度存在差异,而BVI公司又没有任何企业税、利得税或所得税的负担,是绝佳的海外投资主体,因此在上市公司合并财务报表时,境内外商独资企业会选择将从运营实体处获取的资金经由香港公司与BVI公司流入上市主体;在上市主体履行分红义务时,股东分红又将暂存在第一层的BVI公司,便利投资的同时避免了直接向创始人、投资人支付分红款所带来的高额个人所得税。

总而言之,VIE架构作为红筹架构的主要模式,其核心便是利用一系列协议文本实现控制权转移与财务合并,并在过程中配合税务筹划的需要进行架构搭建,其实际应用方法根据企业需求的差异也会有所不同。我们也建议有IPO计划的创始人、投资者更多的了解企业股权架构的知识,以便未来能够更加全面、审慎地做出商业决策。